Einfach königlich

Basis-Rente. Premium-Leistungen

Die neue Erfolgsformel für Makler.

Nutzen Sie die 3 Erfolgsfaktoren einer einfachen und lückenlosen Beratung bis zum Antrag - für Premium-Leistungen!

Vergleichen und mehr ...

Top Renditechancen

Es kann so einfach sein: Mit der Anlagestrategie EasyMix in der Condor Fondspolice weltweit in über 10.000 Unternehmen investieren.

Oder einfach selbst Portfolios bauen

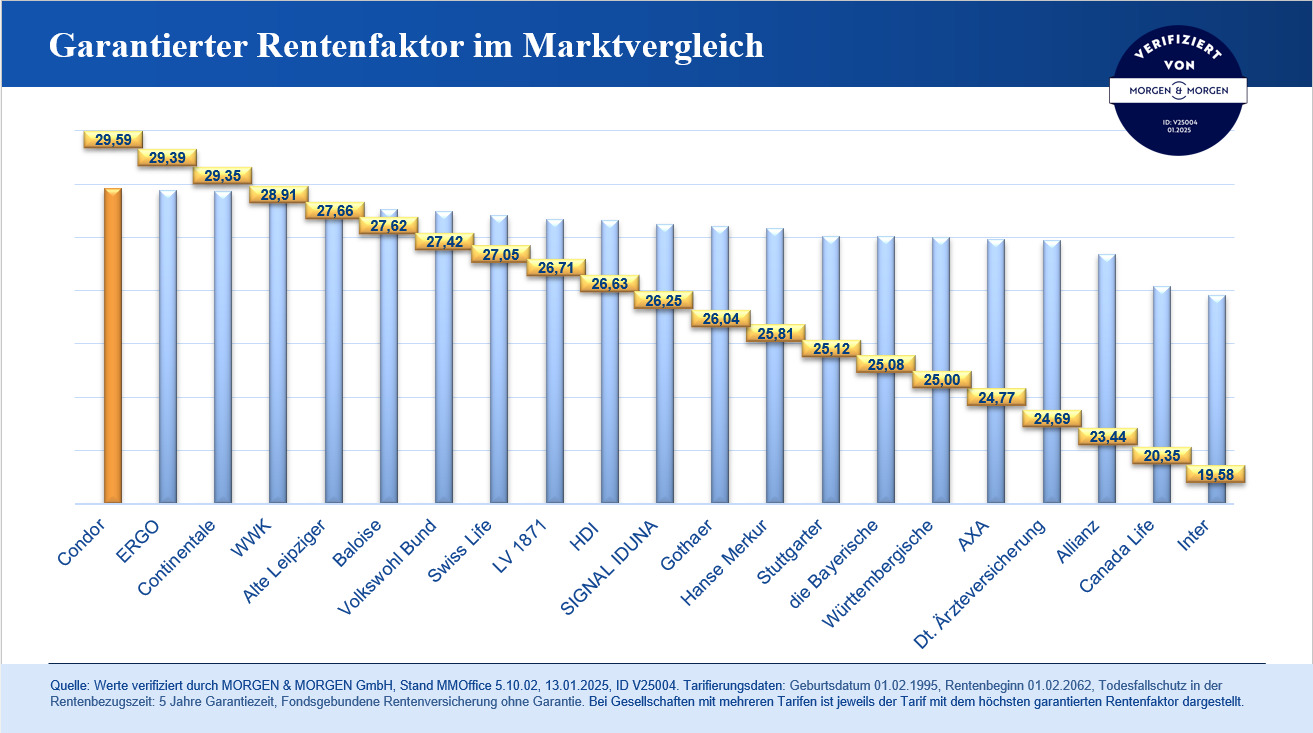

Einer der höchsten Rentenfaktoren am Markt

Machen Sie selbst den Vergleich!

Unabhängiger infinma-Bedingungsvergleich - inkl. Rentenfaktoren - der Basis-Renten ohne Garantie

Bitte wählen Sie die Produkte, die Sie vergleichen möchten:

Stand: 01/2025

Welche Versicherer rechnen noch mit Schlussüberschüssen?

Machen Sie den unabhängigen Morgen&Morgen-Vergleich!

Stand 01/2025

| Fondstyp | ETF |

|---|---|

| Index | MSCI World |

| Fondsname | iShares MSCI World oder vergleichbar* |

| Fondstyp | aktiv gemanagter Fonds |

|---|---|

| Index | Aktien global |

| Fondsname | Templeton Growth Fund oder vergleichbar* |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | FRV ohne Gar.ie |

| Schicht | Basisrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 |

| Vertragsbeginn | 01.01.2020 |

| Rentenbeginn | 01.01.2057 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | Riesterrente |

| Schicht | Basisrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 (beide Ehepartner) |

| Vertragsbeginn | 01.01.2020 (beide Verträge) |

| Rentenbeginn | 01.01.2057 |

| z.v. JEK | 70.000 Euro (gemeinsam) |

| Bruttoeinkommen | 45.000 Euro p.a. je Ehepartner |

| Veranlagung Steuer | Zusammenveranlagung |

| Kinder | Zwillinge geb. am 01.01.2019 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | FRV ohne Gar.ie |

| Schicht | Privatrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 |

| Vertragsbeginn | 01.01.2020 |

| Rentenbeginn | 01.01.2057 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | FRV ohne Gar.ie |

| Schicht | Privatrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 |

| Vertragsbeginn | 01.01.2020 |

| Rentenbeginn | 01.01.2057 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |