Mit unserer Fondspolice für ein besseres Morgen

Mit der Condor Fondspolice geben Sie Ihren Kunden die Möglichkeit, attraktive Renditechancen zu nutzen und dabei gezielt in nachhaltige Themen zu investieren - und das mit besonders günstigen Fonds.

Ob Stärkung der Frauen, nachhaltige Kreislaufwirtschaft oder ethische Geldanlage nach den Grundsätzen der Franziskaner - nutzen Sie diese Investmentstories für Ihre Kundenberatung. Kombiniert mit den Vorteilen der Condor Fondspolice geben Sie Ihren Kunden gute Argumente, ihre Altersvorsorge neu zu denken.

Renditechancen der Aktienmärkte nutzen und dabei gezielt in nachhaltige Fonds investieren

Oder wählen Sie unsere gemanagte nachhaltige Anlagestrategie BlueMix

Weitere Vorteile der Condor Fondspolice

Machen Sie den unabhängigen infinma-Bedingungsvergleich!

Die Condor Fondspolice im Vergleich zum Markt

Welche fondsgebundenen Produkte möchten Sie vergleichen?

Welche Versicherer rechnen noch mit Schlussüberschüssen?

Machen Sie den unabhängigen Morgen&Morgen-Vergleich!

| Fondstyp | ETF |

|---|---|

| Index | MSCI World |

| Fondsname | iShares MSCI World oder vergleichbar* |

| Fondstyp | aktiv gemanagter Fonds |

|---|---|

| Index | Aktien global |

| Fondsname | Templeton Growth Fund oder vergleichbar* |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | FRV ohne Gar.ie |

| Schicht | Basisrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 |

| Vertragsbeginn | 01.01.2020 |

| Rentenbeginn | 01.01.2057 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | Riesterrente |

| Schicht | Basisrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 (beide Ehepartner) |

| Vertragsbeginn | 01.01.2020 (beide Verträge) |

| Rentenbeginn | 01.01.2057 |

| z.v. JEK | 70.000 Euro (gemeinsam) |

| Bruttoeinkommen | 45.000 Euro p.a. je Ehepartner |

| Veranlagung Steuer | Zusammenveranlagung |

| Kinder | Zwillinge geb. am 01.01.2019 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | FRV ohne Gar.ie |

| Schicht | Privatrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 |

| Vertragsbeginn | 01.01.2020 |

| Rentenbeginn | 01.01.2057 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |

| Vertriebsweg | Makler |

|---|---|

| M&M-LV-Rating | mindestens 2 Sterne |

| Produktgattung | FRV ohne Gar.ie |

| Schicht | Privatrente |

| Modellrechnung | Bruttomethode |

| Vergütungsmodell | Abschlussprovision+ Bestandspflegeprovision |

| Renditeerwartung | 6% p.a. |

| Geburtsdatum | 01.01.1990 |

| Vertragsbeginn | 01.01.2020 |

| Rentenbeginn | 01.01.2057 |

| Todesfallmodell | 100% Auszahlung Guthaben |

| Rentengarantiezeit | 10 Jahre |

| Dynamikart Rente | jährliche Erhöhung (Volldynamik) |

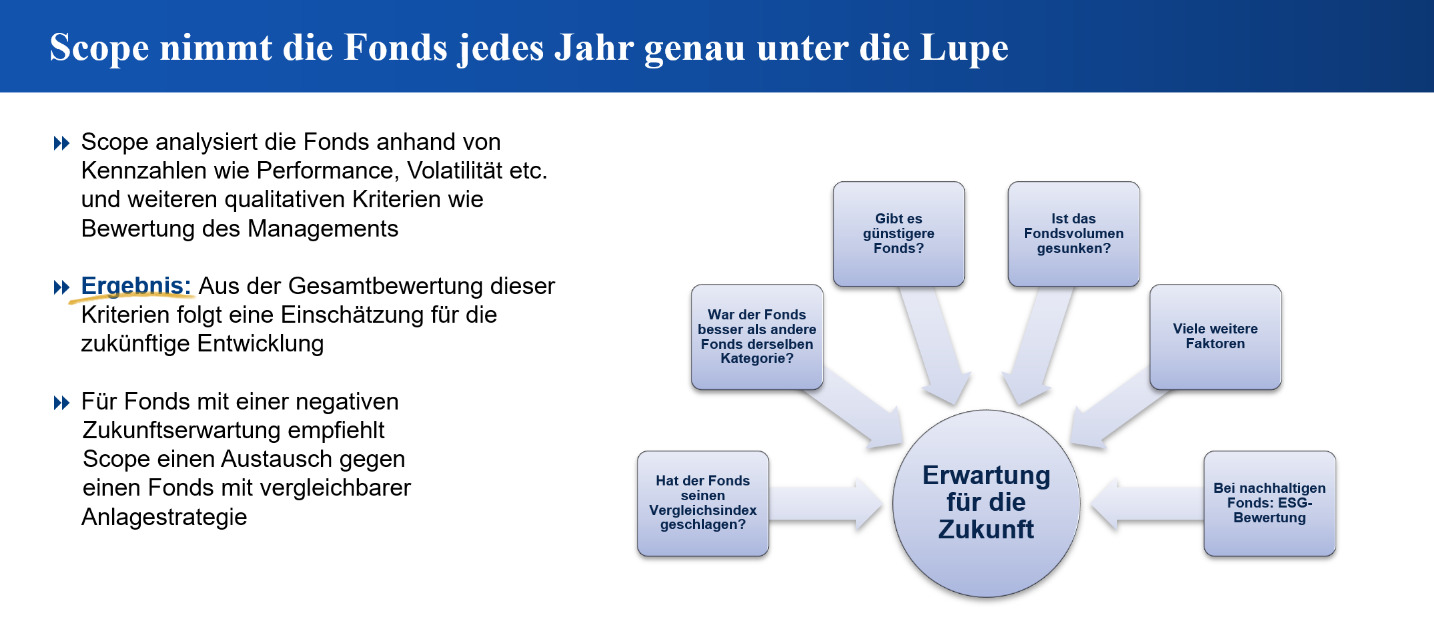

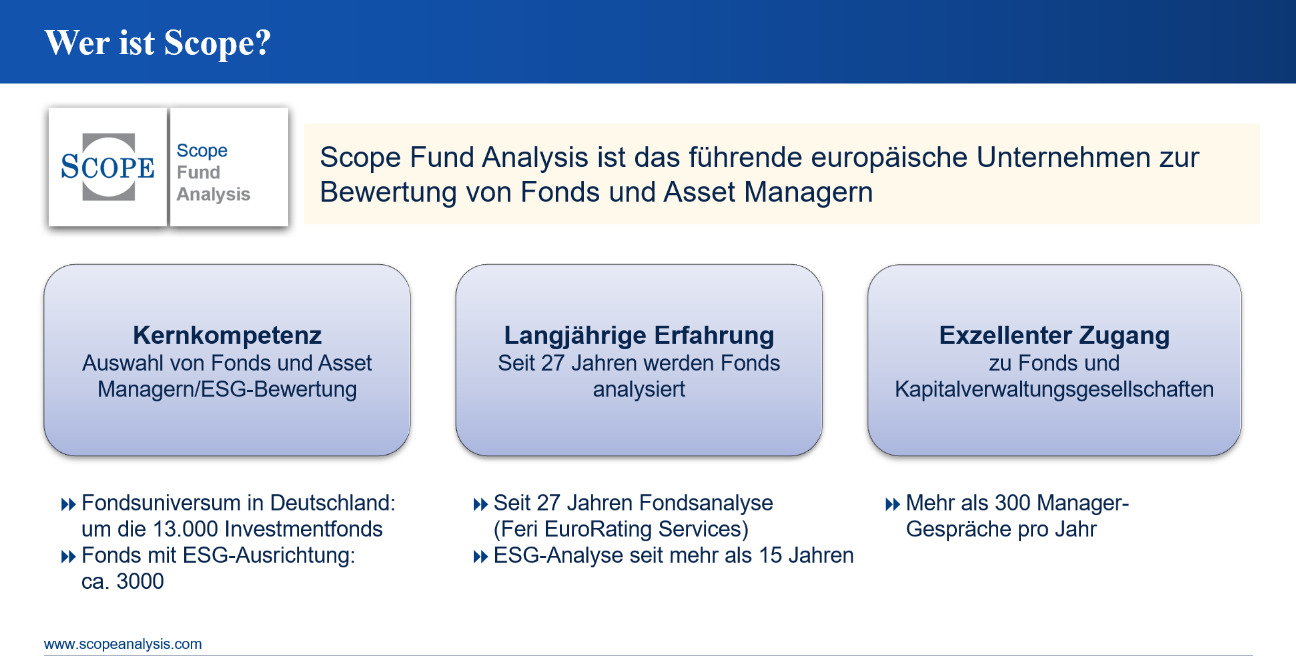

Fondsauswahl und Fitness-Check

Die Fondswelt ist sehr dynamisch. Wertentwicklung, Leistung des Fondsmanagers sowie Kosten oder Entwicklung des Fondsvolumens im Blick zu behalten, kostet viel Zeit.

Bei Condor kümmert sich Scope um diese Aufgabe. Scope beobachtet die Fonds und tauscht sie bei Bedarf aus. Dieser Service ist bequem, zeitsparend und sorgt dafür, dass die Fonds in den Verträgen Ihrer Kunden stets eine hervorragende Qualität haben.